幸せを簿記で表現する。

私事ですが、最近ミスタードーナツのクロワッサンドーナツにハマっています。

昨今のドーナツ業界はクロワッサンドーナツが大流行りで、ベーカリーチェーンや大手製パン会社などから販売されていますが、その中でもミスドはかなりハイレベルなのではないでしょうか。

Mr.クロワッサンドーナツ、メープル&エンゼルホイップ

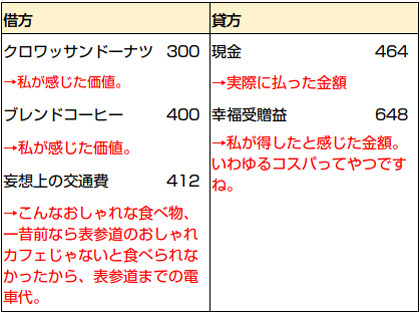

この買い物を簿記的に表現すると、こんな感じになります。

ところで、たまに「180円(※税抜価格)もするの?高くない?」などと仰る道理の分からぬ方々がいらっしゃいますが、そんな方は一週間後またここに来てください。本当のクロワッサンドーナツをお見せしますよ!と、私の中の山岡士郎が暴れ出すくらいに憤りを覚えます。

そんな私の気持ちを汲むと、さきほどの仕訳がこうなります。

つまり、こういうことです。

クロワッサン生地を油で揚げた後にオーブンで焼き上げることで外側はサクっと軽く、中はしっとりとしたふたつの食感を実現したクロワッサンドーナツですが、濃厚なメープルの香りのグレーズとそれを邪魔しない甘さ控え目のふんわりした口当たりのホイップクリームの絶妙なハーモニーを楽しめます。

穴からも、サクっとした食感が伝わってきそう。

こんなこだわりのスイーツ、ミスドだから税込194円で済みますが、表参道あたりのこじゃれたカフェで食べればおそらく300円はします。

同様に、ブレンドコーヒー(270円)も表参道のカフェなら400円はするでしょう。

苦味が強くて私好みです。

そして、表参道のカフェに行くには自宅から表参道までの電車代もかかります。

そういった諸々を加味した結果である計1,112円分の価値に対し、支払った現金は464円。

その差額の648円は私が感じたお得感や幸せであり、仮に『幸福受贈益』という名称を付けました。実際の簿記にはそんな用語ありません。

648円分の幸福がミスドにありました!

何だよ幸せとか言って結局金か!と思われるかもしれませんが、そうです。

実感しやすさと比較しやすさを考慮して、金銭に勝る相対的尺度があるのだろうか?いや、ない(反語)。

本当の幸せはお金で買えないかもしれないが、小さな幸せはお金によってちょいちょい手に入るものなのだ。

簿記って何?仕訳って何?という皆さんへ。

急に口調が変わってしまって驚かれたかもしれませんが、そんなことはさておき、皆さん簿記のことはご存知でしょうか。

簿記は、企業の財務状況を正確に表すための技術です。

その中でも、今回は『仕訳』という技術についてお話したいと思います。

簿記の目的は日々生じる取引を記録し、それを過不足なくまとめて財務諸表と呼ばれる書類を作ることですが、仕訳はそのうちの取引内容を記録する役割があります。

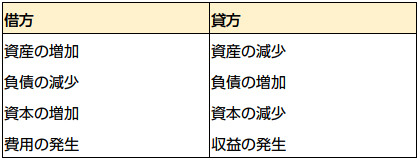

取引によって生じる貨幣価値の増減を財務諸表を構成する要素『資産』『負債』『資本』『費用』または『収益』のいずれかかに分類し、取引の原因と結果が分かるような名称で、その発生金額を借方・貸方に同額ずつ振り当てます。

唐突に『借方(かりかた)』『貸方(かしかた)』という単語が出てきましたが、とりあえず仕訳の左側が借方、右側が貸方くらいの認識でオッケーです。

昔教わった借方/貸方の覚え方ですが、これ覚えやすいんですかね。

乱暴な言い方になりますが、何か得をした場合は貸方に得をした内容とその金額、借方には得をした理由や原因が記されると思ってください。逆に損をした場合は、借方に損の内容とその金額、貸方には損をした理由を記入します。

もうちょっとちゃんとした説明では、こういうことになります。

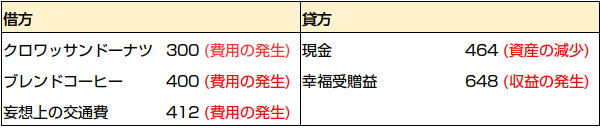

この分類に、さきほどのクロワッサンドーナツを当てはめてみましょう。

ひとつの取引で借方と貸方に同じ金額を振り分けるので、最終的に借方と貸方の合計額は常に一致します。

この場合は借方の合計額だけの価値ある取引に対して、貸方の計上される支払対価が少ないという理由で、幸福という収益が発生したことになります。

というあたりで仕訳の説明は終わったものとして、今回は細かい簿記のルールには目をつぶり、ただひたすら自分の生活を仕訳して幸せを感じていきたいと思います。

日常を仕訳しつつ幸せ要素を盛り込みます。

たとえば、梅雨に入ってどんよりした空模様の下、出かけるとします。

天気悪いとテンション下がるよねー、なんて思いがちですが、雨には雨のいいところがありますよね。

いつもより肌がしっとりしている気がするとか、アジサイがきれいに咲いてるとか。

近所の公園で見かけたアジサイ。

きれいな花を見ると心が癒されますよね。

私は旅行に行ったり博物館に行ったりするとポストカードを買ってしまいがちなので、旅行先でこんな感じのポストカードを見かけたら180円までなら出します。

出すあてはないけど、つい買ってしまいます。

『心の』と付けたら、何だかちょっといい言葉っぽい気がしてくるから不思議ですね。

意味わかんねえよ!とか、そんなのお前の主観だろ?とか思われるかもしれませんが、私の幸せなので私に分かればそれでいいし私の主観でいいんです。

ところで、年に数回ものすごく物欲が旺盛になる時期があるんですが、現在まさにその状態で、今無性に新しい電卓が欲しいんです。

ずっとシャープ派でしたが、この際カシオに乗り換えてもいいので一生にひとつの電卓に巡りあいたいと思っています。

いっぱいあって目移りしちゃう。

本命・シャープ電卓。4500円くらい。

キーの押し心地がよさそうなカシオ電卓も捨てがたい。5000円くらい。

いや、買えば満足できると分かっているけれど、電卓に5000円って若干躊躇する価格ですよね。しかも給料日前だし。

購入については給料日後に価格.comと相談してから考えることにして、今日は廉価の代替品を買って物欲を抑えることにします。

意外と電卓バリエーション豊富な100均。

気になったものは悩まず買える安さが魅力です。

代替品として100均の電卓を、とりあえず気になったものをすべて買いましたが、8個買ってもお値段は864円。本命電卓1個の5分の1以下です。

気になったものは悩まず買える安さが魅力です。

機能はともかく「電卓を買った」という事実が私の心をそれなりに満たしてくれたので、本命電卓との差額を幸福として計上したいと思います。本来簿記では使わすに済んだお金を計上するような処理は認められていませんが、私の幸せについて細かいこと気にしないで下さい。

電卓を買ってウキウキ気分だったのですが、ふと入ったお手洗いであることに気付きました。

鏡に映った自分が全体的に水玉模様。

ドット柄のシャツを着ているのに、ドット柄の傘を持ち、さらにカバンまでもがドットっぽい模様です。

このシャツも傘もカバンも気に入っていて多用してきたので、気付かなかったけどこの組み合わせで出歩いたことは今までもあったのだと思います。

どんだけ水玉好きだよ!絶対コンビニの店員さんに『水玉』か『草間彌生』ってあだ名を付けられてる!!

今まで多用してきた服や小物に対する評価が落ちて資産価値が下がったことで、少し幸福が損なわれました。美しい花を見て得られた幸福が消し飛ぶくらい、若干それを上回るくらいにテンションがダウンしたので200円分くらいでしょうか。

幸せを得た際の『幸福受贈益』に対して、『幸福消失損』と名付けて計上しました。もちろん本来の簿記にそんな用語ありません。

気分が落ち込んだので、家に帰って電卓を叩いて心を慰めましょう。

どれから使うか悩みます。

カバーを外して使うアイス型電卓。

どれも小さいので二台同時押しも楽しめます。

物欲しのぎのために買ったのでさほど期待してはいませんでしたが、意外といいです。

本命の電卓のような使いやすさや押し心地の良さはないですが、形のかわいらしさに和んだり、ふたつの電卓を同時押しして押し心地の違いを感じることが出来たりと、いつも使っている電卓とはまた違う楽しさがありました。

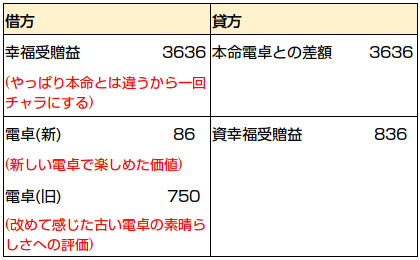

ただ、これで本命の代わりになるかと言ったらそうではなく、むしろ、より電卓熱が高まってしまいましたが。

どれも小さいので二台同時押しも楽しめます。

本命電卓の代わりにはならなかったので、本命電卓との差額で発生した幸福受贈益を一端すべて取り消しました。

その分、実際に使って感じた幸福を改めて計上し直します。

まず、100均電卓の見た目や同時押しの楽しさに対して950円までなら出してもいいと思うので、実際支払額(864円)との差額の86円(950円-864円)を価値増加分として計上します。

また、100均電卓を使ったことで今使っている電卓の使いやすさを改めて感じることができ、今の電卓が壊れても修理代が500~1000円なら使い続けようと思ったので、間をとって750円を旧電卓の価値増加として計上しました。

今回の例をドーナツから含めてすべて合計してみると、

実際支出額:1328円

幸福受贈益:1664円

幸福消失損:△200円

幸福総量:1464円

となり、実際に支払った額を上回る幸せを得ていることが分かります。

口コミサイトっぽく言うと、コスパ抜群でリピ確実な買い物ばかりしているという感じでしょうか。

普段生活していて幸せを実感することってあまりありませんが、最近いいことないな…と思っている方も、こうやって細かいところを見ていくと意外と幸せを感じているかもしれませんよ! 是非お試しください!

簿記の楽しい部分だけをつまみ食いしました。

日常で「今の、(借方)交通費240/(貸方)現金240 だな」と仕訳を妄想するのが好きで、それが高じて簿記による幸せ測定をしてみようと思い立ちました。

実際に支払っていない額を費用として計上できないとか、利益として計上できるのは確実に収入を得た部分のみだとか流通市場がある場合の時価相当分だとかちゃんとルールがあるので、本当の簿記ではこんなに自由自在な処理はできません。

でも、本来の簿記はさておいて、自分の幸せなんだから好き勝手に利益計上していいじゃないですか。長淵剛も歌ってました、「幸せになろうよ」って。

ただ、あまりにささいなことで幸せを声高に叫ぶと宗教っぽい雰囲気が漂うのでご注意ください。

今回は簿記で一番楽しい仕訳部分のみに終始しましたが、いずれ財務諸表も作りたいと思います。作るのは面倒だけど、貸借や収支がぴたりとハマる爽快感はやみつきになりますよ。

フルーツ入りなら表参道では350~400円だな…と妄想。